Ereğli için TUT önerisi var

Operasyonel karlılıktaki azalma net karı baskıladı

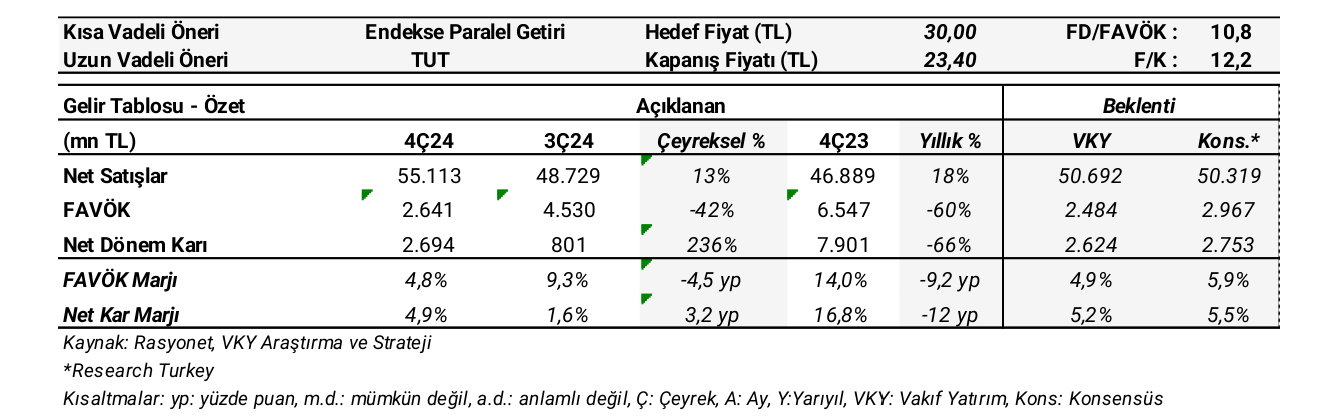

Şirket yılın son çeyreğinde beklentilere paralel yıllık %66 azalışla 2,7 mlr TL net kar açıkladı. Şirketin bu çeyrekte azalan operasyonel karlılığı ön plana çıkarken, kaydedilen 5,1 mlr TL’lik sarsıntı kaynaklı sigorta tazminat gelirleri net kar için destekleyici oldu. Böylelikle şirket 2024 yılında yıllık %234,3 artışla 13,5 mlr TL net kar elde etmiş oldu.

Artan satış hacmi ve hasılat

Şirket 4Ç24’te yıllık %3,3 artışla 1,9 mn ton yassı eser satışı ve yıllık %4,2 artışla 249 bin ton uzun eser satışı gerçekleştirdi. Eser fiyatlarında gerileme devam ederken bu çeyrekte ortalama satış fiyatları yassı eserde 683 USD ve uzun eserde ise 603 USD oldu. Yılın son çeyreğinde şirketin toplam satış gelirleri hem piyasa beklentisinin (50,3 mlr TL) hem de beklentimizin (50,7 mlr TL) üzerinde, yıllık %18 artışla 55,1 mlr TL olarak gerçekleşti. Erdemir’in ham çelik kapasite kullanım oranı 2024’te %89 (2023: %75) oldu. Şirket yılın tamamında yıllık %6 artışla 7,1 mn ton yassı eser ve yıllık %47 artışla 957 bin ton uzun eser satışı gerçekleştirirken, yıllık %38,0 artışla 204,1 mlr TL toplam satış geliri elde etti. 2024’te şirketin ihracat gelirlerinin toplam satış gelirleri içindeki hissesi ise yıllık 6,9 puan artışla %17,7’ye ulaştı.

Ton/Başı FAVÖK’te düşüş görüldü

FAVÖK, 4Ç24’te piyasa beklentisinin altında (3,0 mlr TL) yıllık %60 azalışla 2,6 mlr TL olarak kaydedilirken, FAVÖK marjı ise yıllık 9,2 puan azalışla %4,8’e geriledi. Şirketin ton başı FAVÖK sayısı 4Ç24’te 39 $/ton (3Ç24: 71 $/ton, 4Ç23: 117 $/ton) oldu. 2024 yılında şirket yıllık %24,2 artışla 21,1 mlr TL FAVÖK elde etti.

Şirket 2024 yılında toplam 1.070 mn USD yatırım harcaması (2023: 977 mn USD) gerçekleştirirken, şirketin 3Ç24’te 68,6 mlr TL olan net borcu 4Ç24’te 64,4 mlr TL’ye (4Ç23: 41,9 mlr TL) geriledi. Erdemir’in Net Borç/FAVÖK oranı ise 4Ç24’te 3,06x (3Ç24: 2,74x) olarak gerçekleşti.

Değerlendirme

Şirket payları son üç ayda endeksten %12,2 ve son bir ayda ise %0,3 negatif ayrıştı. Şirketin operasyonel performansında görülen gerilemeye bağlı olarak finansallara piyasa reaksiyonunun hafif negatif olmasını bekleriz. Finansallar sonrası Erdemir (EREGL) için pay başı amaç fiyatımızı 30 TL olarak koruyor, kısa vadeli “Endekse Paralel Getiri” ve uzun vadeli “TUT” tekliflerimizi ise sürdürüyoruz.

Vakıf Yatırım

/*! This file is auto-generated */!function(d,l){“use strict”;l.querySelector&&d.addEventListener&&”undefined”!=typeof URL&&(d.wp=d.wp||{},d.wp.receiveEmbedMessage||(d.wp.receiveEmbedMessage=function(e){var t=e.data;if((t||t.secret||t.message||t.value)&&!/[^a-zA-Z0-9]/.test(t.secret)){for(var s,r,n,a=l.querySelectorAll(‘iframe[data-secret=”‘+t.secret+'”]’),o=l.querySelectorAll(‘blockquote[data-secret=”‘+t.secret+'”]’),c=new RegExp(“^https?:$”,”i”),i=0;i