SABAH ANALİZİ: Ters dolarizasyon hızlandı TL’nin toplam mevduattaki payı on yılın zirvesinde!

Hatırlanacağı üzere, Mayıs 2024’den bu yana Türk Lirası ile ilgili mütemadiyen olumlu görüşler sunmakla birlikte, mevcut TL uzun pozisyonlarımıza da sıkı sıkıya sarılmaya devam edeceğimizi çabucak hemen her gün yineliyoruz. Yeni yıla TCMB’nin faiz indirim öyküsünün de damga vurması ile birlikte, yabancı menşeli raporların da TL lehine olumlu bir ton kullanmaya başladıklarını görüyoruz. TL’de gerçek pahalanma tarafında görüşümüzü korurken, TCMB’nin önümüzdeki hafta Perşembe günü yılın birinci olağan PPK toplantısı ile başlayarak sekiz toplantıda da faiz indirimine soyunmak suretiyle siyaset faizini %27,50 düzeyine kadar indirmesini bekliyoruz. TCMB’nin regulator pozisyonu ile döviz piyasasını gerekli gördüğü durumda satım, gerekli gördüğü durumlarda da alım yaparak ‘dengede’ tutmaya, tıpkı bir orkestra şefi üzere yönetmeye devam edeceğini düşünüyoruz. Yılın birinci çeyreğinde yahut birinci yarısında TL’de gerçek pahalanmanın devam edeceğini, yılın geriye kalan kısmında ise pahalanmanın dozu azalsa da korunacağını düşünüyoruz.

Gelin daima birlikte birinci paragrafta yer alan argümanlara sayıların lisanı ile ruh kazandıralım. Her hafta Perşembe günü olduğu üzere, TCMB ve BDDK’nın haftalık datalarını yeniden enine uzunluğuna irdeledik. Bu bağlamda, 10 Ocak ile sona eren haftada, TCMB’nin brüt döviz ve altın rezervleri, yaklaşık 2,5 milyar dolar yükselişle 160,4 milyar dolar düzeyine yükselerek yeni bir rekor kırdı. Öte yandan, swap hariç net döviz konumu ise son on üç günlük vakit diliminde yaklaşık 14,5 milyar dolar yükselişle 48,6 milyar dolar düzeyine yükselerek on yıldan daha uzun bir mühletin tepesini geldi. Hazine’nin dövizlerini de dikkate alırsak, net rezervlerin 59 milyar dolar düzeyi ile (bakınız grafik) epey optimist bir tablo sunmaya devam ettiğini söyleyebiliriz. TCMB’nin güçlü döviz konumu kuru istikrarlı bir formda ‘kontrolde’ tutmaya imkan tanıyor.

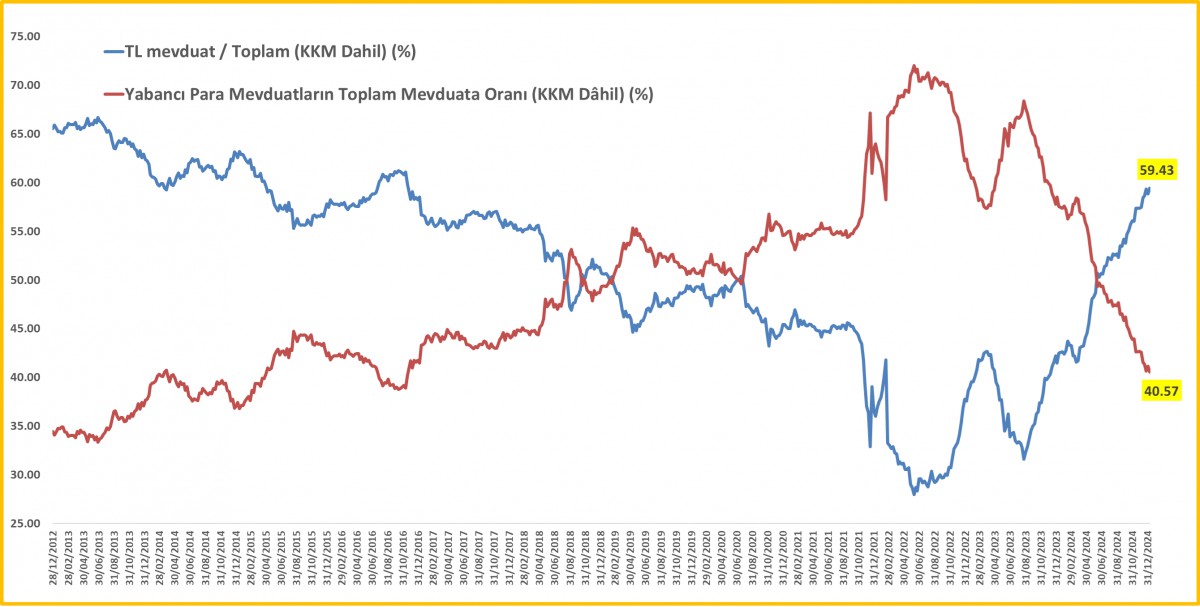

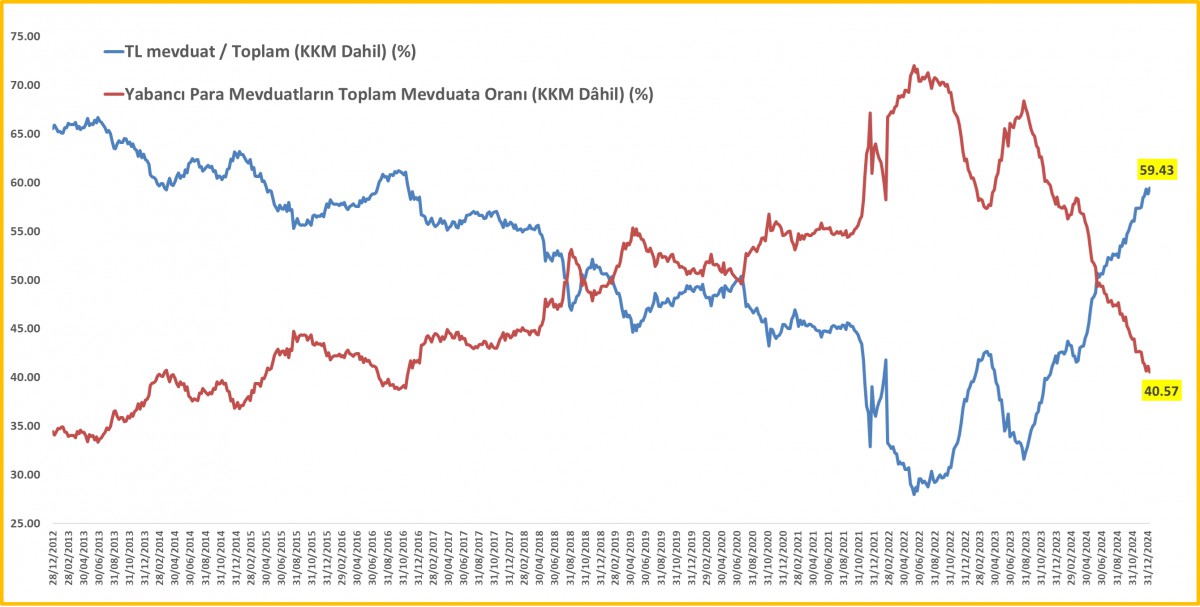

Öte yandan BDDK verisine nazaran, 15 Ocak ile biten haftada, yabancı para mevduatlar 1 milyar dolar düşüş kaydederek 187,2 milyar dolar düzeyine geriledi. KKM bakiyesi istikrarlı bir halde 23 milyar TL daha düşüş kaydederken, USD bazlı ana parası 0,7 milyar dolar düşüşle 30,9 milyar dolar düzeyine geriledi. TCMB’nin KKM’yi 2025 yılında bitirmekte kararlı olduğunun altını bir sefer daha çizelim. KKM’nin de bir nevi yabancı para mevduat olduğu düşünülürse, KKM dâhil toplam yabancı para mevduatın toplam mevduat havuzundaki hissesi %40 düzeyine gerilerken, TL’nin toplam mevduat havuzundaki hissesi ise %60 düzeyine dayanarak son on yılın tepesine yükseldi!

Yabancıların menkul değer durumuna bakınca pay senetlerinde bitmeyen satış isteğinin devam ettiği yeniden görüyoruz. 10 Ocak ile biten haftada yurt dışı yerleşiklerin pay senedi portföyü 0,2 milyar dolar azalırken, tahvil portföyü ise yaklaşık 0,5 milyar dolar artış kaydetmiş. Eurobondlarda ise banka ihraçları önde olmak koşu ile 0,2 milyar dolar artış görüyoruz. Hülâsa, yabancı Türk tahvilleri ile âşk yaşamaya devam ederken, pay senetleri ile ilgisizliği ya da küskünlüğü ise korunmaya devam ediyor. Mahallî seçimlerin geride kaldığı Nisan 2024 başıma nazaran bakarsak, yabancının yaklaşık 17 milyar TL Türk tahvillerinde alım yaptığını, pay senetlerinden ise 3,1 milyar dolar çıkış yaptığını not edelim.

Yabancıların menkul değer durumuna bakınca pay senetlerinde bitmeyen satış isteğinin devam ettiği yeniden görüyoruz. 10 Ocak ile biten haftada yurt dışı yerleşiklerin pay senedi portföyü 0,2 milyar dolar azalırken, tahvil portföyü ise yaklaşık 0,5 milyar dolar artış kaydetmiş. Eurobondlarda ise banka ihraçları önde olmak koşu ile 0,2 milyar dolar artış görüyoruz. Hülâsa, yabancı Türk tahvilleri ile âşk yaşamaya devam ederken, pay senetleri ile ilgisizliği ya da küskünlüğü ise korunmaya devam ediyor. Mahallî seçimlerin geride kaldığı Nisan 2024 başıma nazaran bakarsak, yabancının yaklaşık 17 milyar TL Türk tahvillerinde alım yaptığını, pay senetlerinden ise 3,1 milyar dolar çıkış yaptığını not edelim.

Yurt dışı cephede ise ABD enflasyonun soğumaya başladığının anlaşılması, ardından Trump’ın iktisat kadrosunun kademeli tarife artışlarına hazırlandığı tarafında haberler ile birleşince, FED’in de Haziran ayında faiz oranlarını düşüreceği istikametindeki beklentilerin tekrar canlandığını gördük. Bu gelişmelere paralel tahvil getirileri düşerken, ileriye dönük enflasyon korkularının da bir ölçü da olsa azalması ile hafta içinde %4,80 düzeyi ile son on dört ayın tepesine yükselen on yıllık ABD devlet tahvilinin getirisi %4,60 düzeyine geriledi. Misal bir halde, İngiltere’de geçen hafta 2008 global kriz devrinden bu yana en yüksek düzeye gelen on yıllık tahvil getirisi de 30 baz puan geriledi.

Elbette, faizin düşmesi ile faiz getirisi olmayan değerli madenleri elde tutma maliyeti azalınca, altının ons fiyatı bir ayın tepesine yakın 2,715 dolar düzeyine yükselirken, seneye epeyce optimist bir başlangıç yapan ve yılın sonlu iş gününde %6,5 yükselen gümüş de 31 dolar düzeyinin kıyısına kadar yükseldi. Haftalık kapanışın 30,50 dolar düzeyinin üzerinde olması durumunda, gümüş uzun konumlarımızı artıracağız. USDTRY kuru otoritenin müsaade verdiği ölçüde bebek adımları ile yükselirken, altının da tekrar yükselişe geçmesi ile gram altın 3,100 TL düzeyini aşarak tüm vakitlerin tepesine yükseldi. Kripto paralarda da yükselişin sürdüğünü görüyoruz. Pazartesi günü koltuğa oturacak olan Trump’ın kanun kararında kararnameleri ortasında kripto varlıkları öncelikler ortasına alabileceği istikametinde piyasa dedikodularına paralel amiral gemi Bitcoin bu sabah 101bin dolar düzeyine yükseldi. Bültenlerimizde, uzun bir müddettir, günlük iniş çıkışlardan çok büyük resmi konsantre olarak arzı sabit ve adeta ‘çatırdayan’ dolar sistemine karşı mutlak surette portföylerde yer alması gerektiğini, asıl üst istikametli hareketin ise Trump heyecanının bitmesi akabinde yılın ikinci yarısında yaşanacağını düşünüyoruz.

Pariteler cephesinde gerek ABD’de açıklanan ve soğumaya devam ettiğini gösteren enflasyon, gerekse kademeli tarife artışlarını da yardımı ile soğuyan tahvil faizlerine paralel GBPUSD paritesi 1,22 düzeylerinin tabanlarında soluklanmaya başlarken, emsal bir biçimde EURUSD paritesinin de 1,03 düzeylerinde şimdilik ‘huzur’ bulduğunu görüyoruz. EURUSD cephesinde Kıta Avrupa’sının siyasi, ekonomik ve yapısal problemlerinin yanı sıra ve Trump’ın da atılımlarının birinci vakitlerde doları güçlendirme potansiyeli ile birlikte okunursa, EURUSD paritesinde uzun bir müddet parite düzeyi olan 1,00’den pek de uzaklaşamayacağını hatta tıpkı 2022 yılında olduğu üzere 0,95 düzeyinin de radar menzilinde olacağını düşünüyoruz. Bu görüşlerimize paralel, EUR’da her manalı yükselişi satış fırsatı olarak okuyacağız. Kraliyet aslanı Sterlin’i ise şimdilik takip ediyoruz.

Hafta ortası, ABD enflasyon verisinin de yardımı ile ABD pay senetleri topyekûn yükselişe geçerken, Wall Street’in üç ana endeksi, son iki ayın en büyük günlük karını kaydetmesi akabinde dün akşam bir ölçü da olsa kâr satışlarına boyun eğdi. Çin’de açıklanan büyüme verisi hükûmetin yıllık %5 gayesini karşılarken dördüncü çeyrekte %5,4 ile varsayımların de üzerinde gerçekleşti. Bu toparlanma, bilhassa sanayi üretimi ve ihracatın desteklediği bir canlanmayı yansıtırken, uygulanan teşvik tedbirlerinin değerli bir rol oynadığını görüyoruz. Lâkin, ABD Başkanı Trump’ın yeniden göreve gelmesiyle ticaret tansiyonları ve Çin mallarına yönelik mümkün tarifeler 2025 için ekonomik görünümü gölgelediğini de göz arkası etmemek gerekiyor. Çin iktisadının de git gide Japonyalaşma riski taşıması, zayıf iç talep, emlak kesimindeki kriz ve artan işsizlik, toparlanmayı sürdürmek için daha güçlü ve kalıcı teşvik siyasetleri gerektiğini ortaya koyuyor.

Yeni gün başlangıcında, Asya pay senetlerinde, ABD kapanışının tersine, hafif de olsa yeşil rengin hâkim olduğunu görüyoruz. Japonya borsası ise, önümüzdeki hafta Japonya Merkez Bankasından beklenen faiz artırımının gölgesinde son üç ayın en berbat haftasını bitirmeye hazırlanırken, (güçlü YEN ihracat odaklı Japon şirketlerine pek de yeterli gelmiyor) Şangay borsası ise güçlü bilgiye karşın yalnızca %0,4 oranında yükseliş kaydetti. Makro cephede ise bugün Türkiye’de piyasa iştirakçileri anketi ön plana çıkarken, İngiltere’de perakende satışlar, Euro bölgesinde enflasyon, ABD ise sanayi üretimi takip edilebilir. Mikro cephede ise şirket finansalları takip edilecek. Herkese hoş bir hafta sonu diliyorum.

Emre Değirmencioğlu, Kıbrıs İktisat Bankası