Ödemeler Dengesi ANALİZİ: Cari fazla güzel, net hata noksan kötü…

Ödemeler İstikrarında Genel Durum

Türkiye Cumhuriyet Merkez Bankası (TCMB) Eylül ayı ödemeler istikrarı datalarında güçlü cari fazla ve sağlıklı bir finansman kalemi görüyoruz. Para siyasetinde değişikliğe gidilmediği bir senaryoda dış istikrarın döviz kuru üzerinde fazla baskı kurmayacağı olumlu bir tablodan bahsedebiliriz. Lakin kaynağı belirli olmayan net yanılgı noksan kaleminde çok yüksek çıkış sebebiyle rezervlerde sonlu bir gerileme var. Net yanılgı noksanda sene başından beri 20 milyar dolar çıkış rahatsız edici.

Cari fazla beklenenden biraz daha iyi

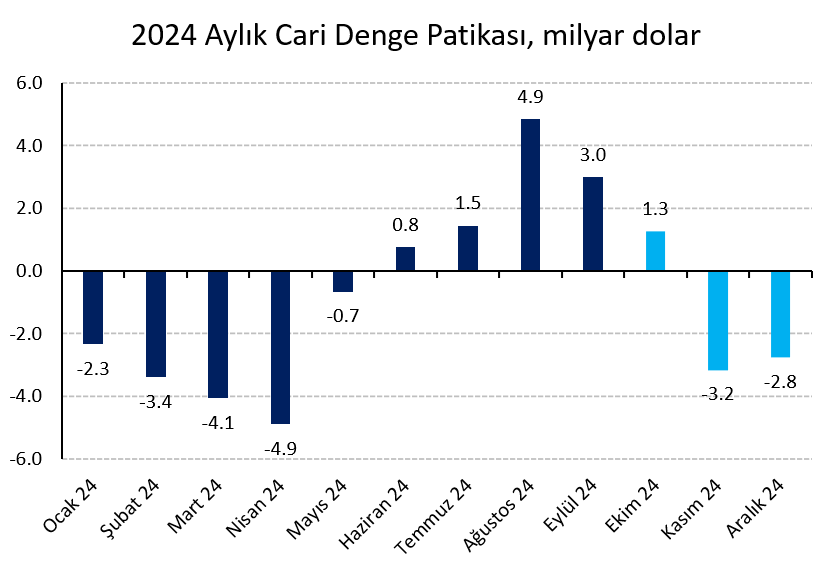

TCMB bilgilerine nazaran 2024 Eylül ayında cari istikrar aylık 3,0 milyar dolar fazla ile İş Yatırım ve piyasanın 2,8 milyar dolarlık iddiasından hafif yüksek geldi. Fark turizm gelirlerinin öngördüğümüzden biraz daha yüksek olmasından kaynaklanıyor.

Yılın birinci 9 ayında 5,3 milyar dolar cari açık birikmiş oldu. Yüksek güç fiyatları, olağandışı atın talebi ve nispeten genişleyici iç talep şartları sebebiyle 2023 yılının birinci 9 ayında 36,1 milyar dolar cari açık kaydedilmişti.

Enerji ve altın dış ticaretini dışlayan çekirdek cari fazla 7,7 milyar dolar ile son yılların Eylül kıymetleri ile uyumlu bir düzeyde. Yılın birinci 9 ayında çekirdek cari fazla 38,7 milyar dolar ile 2023’ün tıpkı periyoduna nazaran 12,4 milyar dolar üstte.

Manşet cari istikrarın ayrıntılarına baktığımızda 7,4 milyar dolarlık hizmetler fazlasının karşısında 3,1 milyar dolar mal ticareti açığı ve 1,3 milyar dolar gelirler açığı görüyoruz. Hizmetler istikrarının büyük kalemlerinden brüt seyahat geliri 6,5 milyar dolar ile yıldan yıla %5,6, brüt yolcu nakliyeciliği geliri 2,1 milyar dolar ile %3,6 artıyor.

Cari istikrarda güzelleşmenin yüklü hizmet kaynaklı olduğunun altını çizelim. Altın ve gücün yanı sıra hizmetleri de çıkararak baktığımız çekirdek mal istikrarı 1,6 milyar dolar fazla ile geçtiğimiz yılların Eylül aylarına nazaran nispeten zayıf. Türk lirasındaki gerçek pahalanmadan çok ihracat pazarlarımızda düşük talep ile ilişkilendiriyoruz.

Finans hesabında sağlıklı giriş

Eylül ayında 2,5 milyar dolar giriş ile Ağustos ayındaki çıkışları büyük oranda karşılayan bir finans hesabı görüyoruz. Alt ayrıntıları aktör bazında incelediğimizde bankalara 1,8, genel hükümete 1,2 milyar dolar net giriş, şirketlerden 1,1 milyar dolar çıkış dikkat çekiyor. TCMB’de değeri bir hareket yok.

Detayları borçlanma kanalı bazında incelediğimizde kredilerden 2,2, direkt yatırımlardan 0,6, portföy yatırımlarından 0,4 milyar dolar net giriş görüyoruz. Ticari kredilerden 0,5, efektif ve mevduat hareketlerinden 0,3 milyar dolar net çıkış var.

Kredi ve borçlanma araçlarına birlikte baktığımızda uzun vadeli dış borçlanma kanallarının çalıştığını görüyoruz. 2024 Eylül ayında bankaların uzun vadeli dış borç çevirme oranını %160 (2023 Eylül: %262), şirketlerinkini %195 (2023 Eylül: %152) olarak hesaplıyoruz. Yılın birinci dokuz ayı olarak baktığımızda bu oran bankalar için %166 (2023 Ocak-Eylül: %114), şirketler için %138 (2023 Ocak-Eylül: %89).

Son aylarda finans hesabında bizi rahatsız eden mevzu yerleşiklerin yabancı menkul değer alışındaki yükseliş. Yalnızca Eylül ayında bu münasebetle 2,6 milyar dolar finanman çıkışı görüyoruz. Sözkonusu sayının nerdeyse tamamı yerleşik hanehalkı ve özel şirketlerden kaynaklı. Yılbaşından bu yana baktığımızda meblağ 12,5 milyar dolara yani 2024 kestirimi ulusal gelirinin %1’ine denk geliyor. 2023, 2022 ve 2021 yıllarında bu sayı sırasıyla 3,1 (%0,3), 4,5 (%0,5) ve 2,3 (%0,3) milyar dolar düzeylerindeydi. Meblağın yükselişi kısa vadeli ABD hazine tahvillerindeki cazip getiriler ile bağlantılı olabilir. Fed faiz indirimleriyle bu eğilimin zayıflamasını bekleriz.

Net yanılgı noksan geri döndü

Ödemeler istikrarındaki temel negatif gelişme net yanılgı noksan kalemindeki 6,2 milyar dolar çıkış. Yılın birinci dokuz ayında net yanılgı noksan kalemindeki çıkış 20,7 milyar dolara ulaşıyor. Bu meblağın 8,4 milyar doları lokal seçimler öncesinde anlamsız bir panik ile oldu. Son iki aydaki çıkış 10,6 milyar dolar ile Mart sayısını da geçti. Kelam konusu çıkışın Ağustos ve Eylül aylarında global piyasalarda yaşanan oynaklık kaynaklı olduğunu ve yılın son çeyreğinde geri geleceğini varsayım ediyoruz.

Özetlemek gerekirse Eylül ayında cari istikrarda güzelleşmeyi, finansman tarafında Ağustos çıkışı sonrası olağanlaşmayı ve uzun vadeli borçlanma eğilimi sevdik. Fakat yerleşik yatırımcının net varlık alışı ve net kusur noksanda devam eden çıkış bu olumlu tabloyu bozuyor. Rezervler Eylül ayında 0,7, son iki ayda 3,2 milyar dolar, sene başından beri 4,2 milyar dolar geriledi.

Ekim’de cari fazla küçülürken rezervler artıyor

Ekim ayında turizm ve yolcu gelirlerindeki mevsimsel gerileme ile aylık cari fazlanın küçüldüğünü göreceğiz. İhracatın olumsuz dış talep ve pahalanan Türk lirasına karşın dirençli olduğunu, ithalatın ölçülü seyrettiğini görüyoruz. Ham dış ticaret açığı 5,7 milyar dolar ile geçen yılın birebir ayına nazaran daha 0,9 milyar dolar daha ufak. Sonuçta Ekim ayında 1,3 milyar dolar civarı cari fazla öngörüyoruz.

Hisse senedi, DİBS, ÖST ve eurobond üzere menkul değerlerde yabancıların giriş, çıkış, ihraç ve itfa hareketlerini topladığımızda Ekim ayında yabancıların portföy hareketlerinden 3,9 milyar dolarlık giriş hesaplıyoruz. Portföy girişi yüklü olarak DİBS ve eurobond kaynaklı. Payda çıkış 0,7 milyar dolar ile devam ediyor. Yerleşiklerin yabancı menkul değer alım eğiliminin devam ettiği durumda net portföy girişi daha sonlu olacaktır.

Günlük analitik bilanço verisinden yola çıktığımızda Ekim ayında TCMB brüt rezervinde altın fiyat hareketi hariç 6,4 milyar dolarlık artış hesaplıyoruz. Öngördüğümüz cari fazla ve yabancı portföy girişini topladığımızda elde ettiğimiz 5,2 milyar dolar brüt rezerv artışının altında, hasebiyle öteki finansman kalemleri ve net kusur noksanın toplamı da olumlu katkı verecektir. Kasım ayının birinci bilgileri ise tam bilakis rezervlerde hudutlu bir gerileme gösteriyor.

Cari açık varsayımımızı aşağı güncellemeye devam ediyoruz

Petrol fiyatlarındaki gerileme direkt, içeride sıkılaşan finansal şartlar düşük altın ithalatı ve zayıf iç talep ile dolaylı olarak dış dengeyi destekliyor. TCMB’nin ödemeler istikrarı serisindeki yaptığı üst istikametli revizyonlar ve beklediğimizden yüksek cari fazla verisini bir arada değerlendirdiğimizde 2024 yılı için 12 milyar dolar düzeyinde olan cari açık iddiamızı 10 milyar dolara (tahmini ulusal gelirin %0,8’i) indiriyoruz. İddiamız para siyasetinde geçmiş sıkılaşma periyotları ile dengeli. 2025 yılı öngörümüz 17 milyar dolar (2025 varsayımı ulusal gelir %1,1’i) ile biraz daha yüksek.

Serhat Gürleyen, Araştırma Direktörü

Dağlar Özkan, Ekonomist, İş Yatırım Araştırma