Financial Times: Merkez Bankalarının Dikkat Çeken Altın Alımı

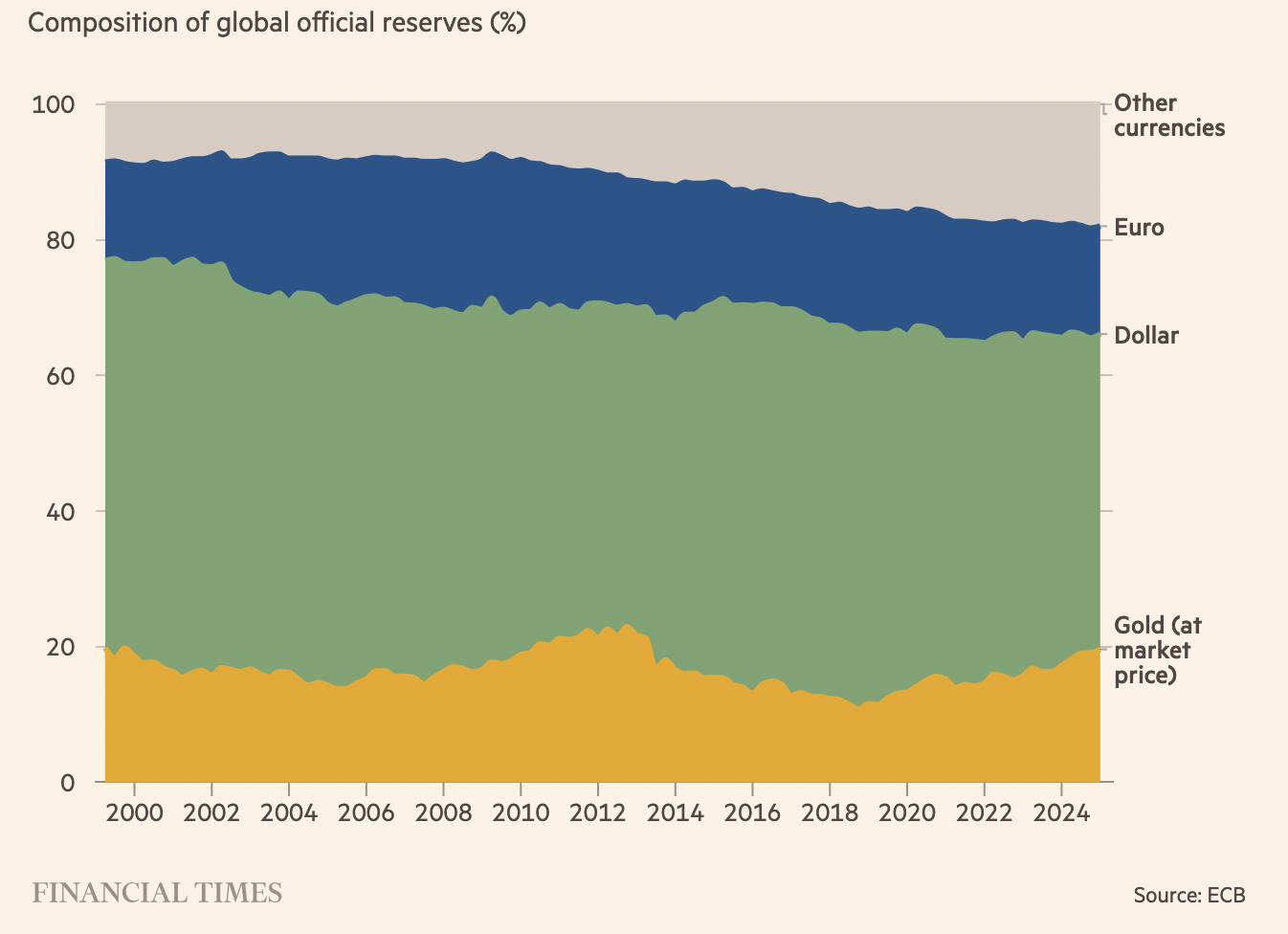

Altın, merkez bankalarının rezerv tercihleri ortasında ikinci sıraya yükselmiş durumda. 2023 yılı prestijiyle euroyu geride bırakan altın, merkez bankaları nezdinde ABD doları dışındaki en büyük rezerv varlığı haline geldi. Bu gelişmenin arkasında, hem gelişmiş hem de gelişmekte olan ülkelerin artan belirsizlik devirlerinde inançlı liman arayışına girmesi tesirli olmaktadır.

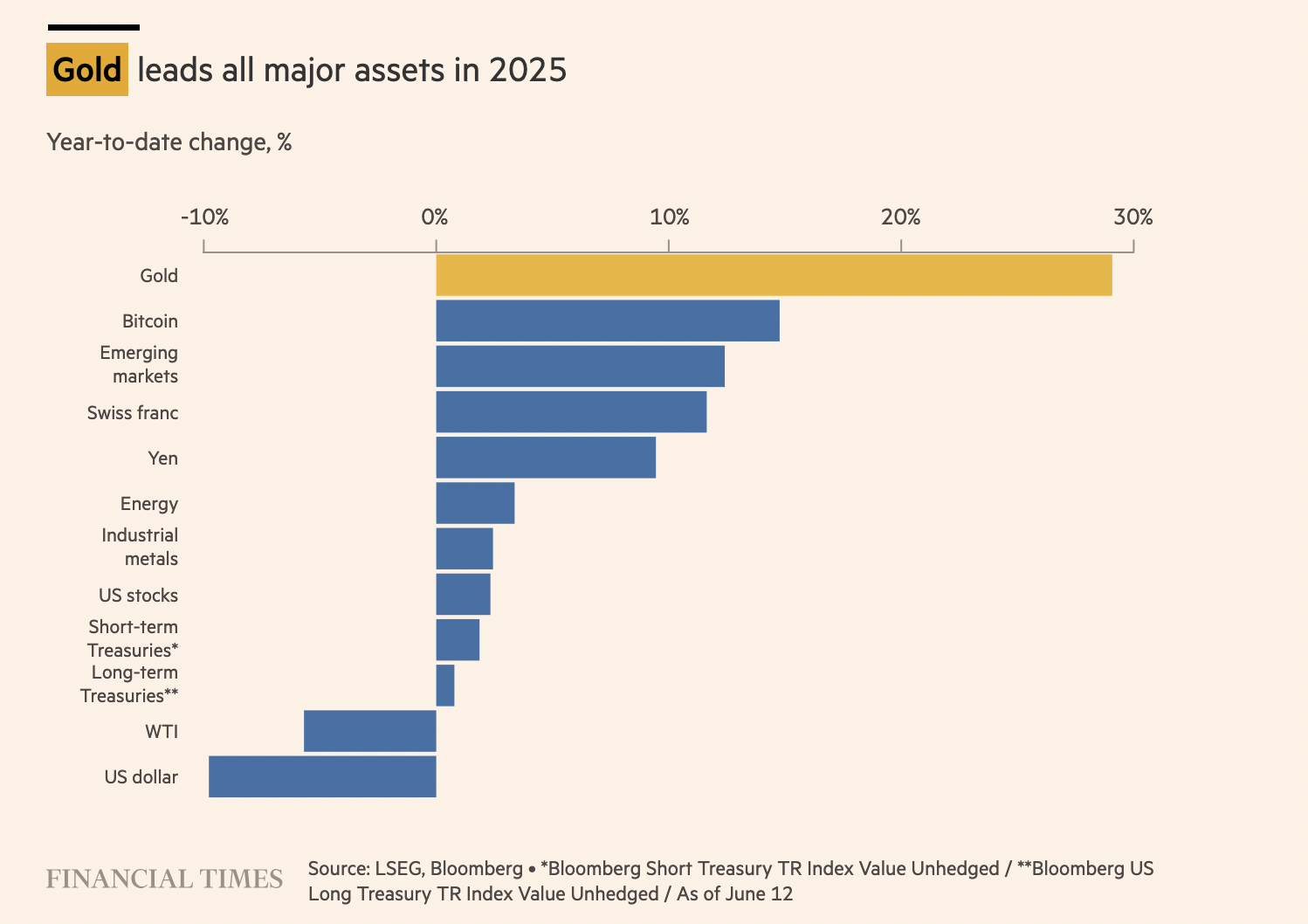

Dünya Altın Kurulu datalarına nazaran, sırf yılın birinci beş ayında altın takviyeli borsa yatırım fonlarına (ETF) net 322,4 ton giriş gerçekleşmiştir. Bu düzey, pandemi periyodundan bu yana görülen en yüksek artış olarak kaydedilmiştir. Altının ons fiyatı ise Nisan ayında rekor kırarak 3.000 dolar hududunu aşmış; İsrail’in İran’a yönelik saldırısının akabinde yine bu düzeye yaklaşmıştır.

Altın Fiyatları Yükselişini Sürdürebilir mi?

Bazı fon yöneticileri altın fiyatlarının çok kıymetlenmiş olabileceği görüşündedir. Bank of America’nın yakın tarihli bir anketine nazaran, fon yöneticilerinin net %45’i altının şu an çok pahalı olduğunu düşünmektedir. Lakin buna karşın, yatırımcıların “en kalabalık” konumunun altın fiyatlarındaki yükseliş üzerine olması dikkat çekmektedir.

Altının rezervlerdeki hissesi, tonaj olarak 1965 yılında Bretton Woods sisteminin tepe devrindeki düzeylere yaklaşmıştır. Lakin toplam varlıklar içindeki yüzdesel hissesi geçmişe kıyasla hâlâ daha düşüktür. Tekrar de, Londra Kıymetli Madenler Piyasası Birliği (LBMA) CEO’su Ruth Crowell, altının euroyu geçerek ikinci rezerv varlık haline gelmesini “oyunun kurallarını değiştiren” bir gelişme olarak nitelendirmektedir.

Bazı uzmanlar, altının mevcut yükselişinin devam edeceği görüşünde değildir. Lakin çok sayıda yatırımcının, altını portföylerinde bulundurmayı sürdüreceği ve kriz periyotlarında “sığınılacak liman” olarak tercih etmeye devam edeceği anlaşılmaktadır. Pictet Varlık Yönetimi’nden Luca Paolini, altının “kafa karışıklığı ticareti” olarak öne çıktığını, yani belirsizliğin arttığı her devirde yatırımcıların yöneldiği bir varlık olduğunu belirtmektedir.

Merkez Bankalarının Stratejik Yönelimi ve Jeopolitik Gerilimler

Altının yine yükselişe geçmesinde merkez bankalarının artan ilgisi kritik rol oynamaktadır. Son üç yılda yıllık 1.000 tonu aşan net altın alımları gerçekleştirilmiş, bu süreçte bilhassa Çin, Hindistan ve Türkiye üzere Batı dışı ülkeler ön plana çıkmıştır. Bu eğilimin, ABD’nin uyguladığı finansal yaptırımlara karşı tedbir alma eforunun bir modülü olduğu kıymetlendirilmektedir.

ABD Hazinesi eski yetkililerinden Mark Sobel, doların hâkimiyetini zedeleyen siyasetlerin altının yükselişini desteklediğini söz etmektedir. Trump idaresinin, kurumlara olan itimadı sarsan telaffuz ve uygulamaları, Federal Rezerv’in bağımsızlığını sorgulatan açıklamaları ve bütçe açığını daha da artırması, yatırımcılar nezdinde doların güvenilirliğini zedeleyen ögeler ortasında yer almaktadır. Doların euro ve sterlin karşısında üç yılın en düşük düzeyine gerilemesi, bu kaygıların somut göstergesi olarak kıymetlendirilmektedir.

Altının fizikî varlık olması ve karşı taraf riski taşımaması, bilhassa kriz devirlerinde avantaj olarak öne çıkmaktadır. Bu tarafıyla, “sıfır inanç gerektiren” bir varlık olarak tanımlanmakta, jeopolitik risklerin tırmandığı devirlerde merkez bankaları ve kurumsal yatırımcılar tarafından tercih edilmektedir.

Sonuç olarak, altının yeni global rezerv dengelerinde oynadığı rol yine şekillenmektedir. Doların hâlâ likidite ve kabul edilebilirlik açısından liderliği koruduğu görülse de, altına olan yönelim, alternatif arayışların ve sistemsel inanç sıkıntılarının güçlü bir işareti olarak bedellendirilmektedir. Altının bir müddet daha hem siyasi hem ekonomik gerilim periyotlarının “konfor metali” olmaya devam edeceği öngörülmektedir.