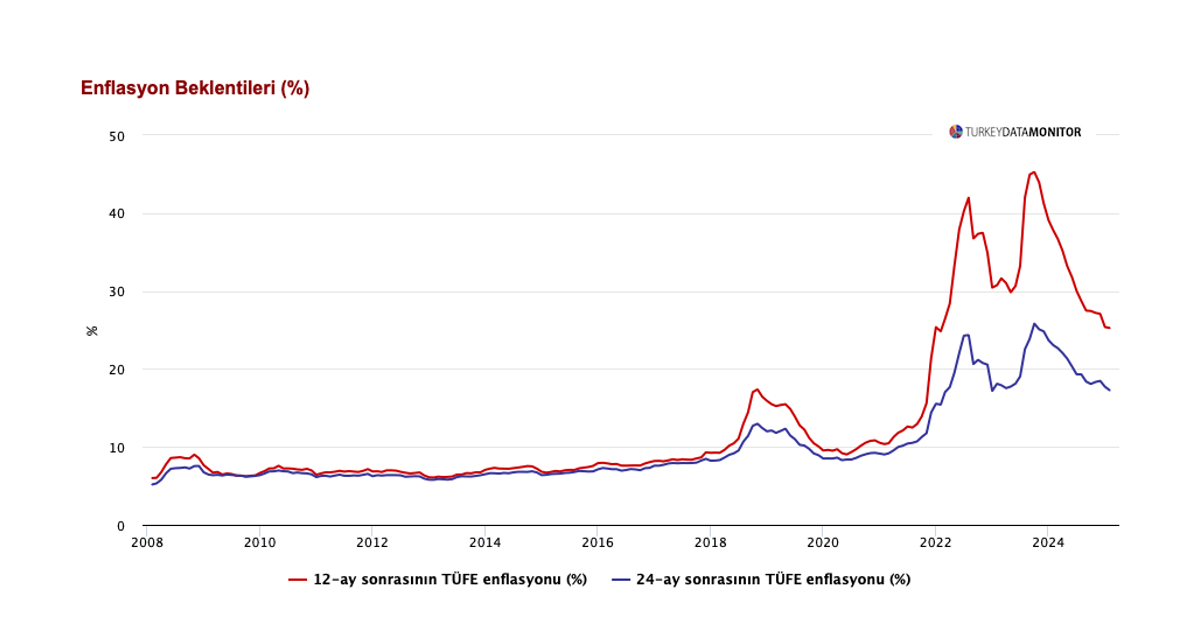

Merkez Bankası yıla 2025 sonu enflasyon tahminini yükselterek başladı

Türkiye Cumhuriyet Merkez Bankası (TCMB) Başkanı Fatih Karahan, yılın birinci Enflasyon Raporu sunumunda kıymetli güncellemeler yaptı. 2025 yıl sonu enflasyon varsayımı %21’den %24’e yükseltilirken, 2026 için kestirim %12 olarak sabit bırakıldı. Ayrıyeten, 2027 yılı için birinci sefer açıklanan enflasyon iddiası %8 olarak belirlendi.

Karahan, sunumunda dezenflasyon sürecinin devam ettiğini ve makroekonomik göstergelerin bu süreçle uyumlu ilerlediğini vurguladı. İç talebin enflasyonu düşürme istikametinde destekleyici bir düzeye ulaştığını belirterek, enflasyonun ana eğiliminin düşüş trendinde olduğunu tabir etti. Para siyasetindeki sıkı duruşun devam edeceğini ve dezenflasyon sürecinin destekleneceğini söyledi.

Küresel ticaret siyasetlerindeki belirsizliklerin arttığını ve global büyümeye dair kademeli toparlanma beklentisinin sürdüğünü ekledi. Güç fiyatlarındaki dalgalanmaların devam ettiğine de dikkat çekti. Merkez bankalarının enflasyon eğilimlerine bağlı olarak nakdî sıkılığı azaltma eğiliminde olduğunu, piyasalardaki fiyatlamaların ise 2025’te faiz indirimlerinin yavaşlayacağına işaret ettiğini belirtti.

Karahan, cari açıkta bir artış beklediklerini lakin bu artışın sıkı para siyasetiyle hudutlu olacağını belirtti. Enflasyonun ikinci çeyrekte tekrar yavaşlayacağı öngörüsünde bulunarak, ana eğilimde kademeli bir yavaşlama görüldüğünü tabir etti. Kira enflasyonunun yüksek olmakla birlikte yavaşlama eğiliminde olduğunu da vurguladı.

Sıkı para siyaseti duruşlarının beklentileri düzelttiğini söyleyen Karahan, mevduat faizlerinin TL’ye geçişi ve tasarrufları desteklemeye devam ettiğini aktardı. KKM (Kur Muhafazalı Mevduat) uygulamasında dövize dönüşün hudutlu kaldığını belirtti ve bu uygulamanın yıl içinde hukuksal bireylere öncelik verilerek sonlandırılacağını tabir etti.

2025 yılı için enflasyon beklentisinin %24, 2026 için %12 ve 2027 için %8 olarak belirlendiğini açıklayan Karahan, orta vadede enflasyonun %5 amacına yaklaşarak istikrar kazanacağına dair öngörülerini paylaştı. Revizyonların, besin fiyatları ve yönetilen-yönlendirilen fiyatlar üzere para siyasetinin dışındaki ögelerden kaynaklandığını ve bu durumun para siyaseti duruşunda rastgele bir gevşeme sinyali taşımadığını vurguladı.

Başkan Karahan’ın soru- yanıt kısmında sorulara verdiği karşılıklar aşağıda:

Tüketici kredilerinde makroihtiyati bir önlem gelir mi?

Tüketici talebi genelde sonlu kalabiliyor. Makroihtiyati sonları farklı hedeflerde kullanıyoruz. Lakin ana araçta sıkılığı belirlenirken ana araç siyaset faizi. Bugüne kadar bu türlü oldu. Ani sermaye hareketleri ya da beklentilerdeki kırılganlık bu düzenlemeleri yapabiliriz. Üç ana gayemi var KKM’de azalma ve TL mevduatın artışı, dezenflasyonla uyumlu kredi büyümesinin sınırlanması, son olarak fazla likiditenin sınırlanması.

Revizyonda yönetilen yönlendirilen tesiri 1,7 puan gözüküyor. Büyük kısmı sıhhat harcamaları nedeniyle mi? Kestirimde ocak için aralıkta orta nokta 5 üzere gözüküyor. Gerçekleşme uyumlu gözüküyor fakat revizyon da var. Varsayımdan daha mı yeterli oluyor? Son PPK metninde de ocak enflasyonunu tahminimizle uyumlu bekliyoruz demiştiniz, bundan mı kaynaklı?

Revizyonun yüksek olması para siyasetinde rastgele bir ekstra gevşeme sinyali içermiyor. 0,8 puan enflasyon tartıların güncellenmesi 1,7 puan da bahsettiğiniz halde yönetilen yönlendirilen taraftan geliyor. Ocak enflasyonu beklentilerimizin dışında gelmedi. Sıhhat alanındaki değişim tesirli oldu. Ocak ve şubat ile temmuz ve ağustos aylarında çeşitli sebeplerle endeks yükseliyor. Mekanik bir artış davranışlar ve beklentiler bozulmuyor. Ana eğilimde bir bozulma görmüyoruz.

Faiz indirimini ilerleyen toplantılarda pas geçmeniz kelam konusu olur mu?

Kararlarda talepte dengelenme fiyatlama davranışlarındaki değişimleri gözlemliyoruz. Gerçek bölüm ve hane halkı katılığına bakıyorduk. Beklentilerde gerileme görüldü. İndirim için alan açıldı. Otopilotta değiliz. Bilgi odaklı gidiyoruz. Muhakkak bir alan var ancak ihtiyatlı olmak kıymetli. Görünümü bozmayacak formda hareket edeceğiz. Her türlü seçeneği adımların büyüklüğü ya da durmak olarak her türlü kıymetlendiririz.

Aylık enflasyona nazaran değerlendirdiğinizi belirtmiştiniz. Artık vurgu ana eğilime döndü. Neden bağlantı değişikliği oldu?”

Aylık vurgusunu çıkardık. Metinde neden bu türlü bir değişiklik yaptık. Ocak ve şubat ile temmuz ve ağustos aylarında para siyasetinin alanı dışında kalan alanlarda değişim oluyor. Mevsimsellikten arındırma formüllerinde teknik bahisler var. Yıl sonu iddiaları verirken B ve C endekslerinin yüksek geleceğini biliyoruz. Piyasa görünüm bozuldu olarak verebiliyor. Bağlantımız etkileyebiliyor. Spesifik aylık eğilimlere değil genel eğilime vurgu yaptık. Aylık eğilimin düşmesi hala kıymetli görülüyor. Beklenti yaratma maksatlı değil.

Politika faizindeki indirim mevduat ve kredi tarafına beklentilerin üzerinde yansıdı. Son stopaj artımıyla üstü örtülü faiz indirimi oldu mu?

Beklentilerle uyumlu yansıdı demek istedim. Örtülü faiz indirimi olarak yorumlayanlar oldu. Bankacılığın fonlama maliyetini değiştiren bir öge değil. Sıkılaşma ya da gevşeme değil. Mevduat fiyatlamalarını etkiliyor. Dolarizasyonda önemli bir değişim gördük. Bu hususta makro ihtiyati düzenlemeler de var. Bankalar TL’ye geçiş istikametinde hareket ediyor. Stopaj artışının dolarizasyona dönüşü tetikleyeceğini düşünmüyorum.

Merkez Bankası Lider Yardımcısı Cevdet Akçay, “TL’deki gerçek pahalanmanın asimetrik de olsa enflasyon üzerindeki aşağı baskıyı güçlendirdiğini biliyoruz fakat geçişkenlik hala yüksek. TL’nin gerçek kazanmasının elzem olmasını aktarıyoruz. Baskı birikmemesi için dezenflasyonun çabuk olması da kıymetli.”

Hanehalkı davranışlarında hafif de olsa bozulma bekler misiniz?

Piyasa iştirakçiler gelen bilgilere dataların ahengine bakıyor. Gerçek dal iki evvelki raporda gerçekleşen enflasyon bakıyor. Hanehalkı da gerçekleşen enflasyona hassas lakin görünürlüğü yüksek fiyatlara hassas. Enflasyon düşüyor. Bütün kalemlerde düşüyor. Kimilerinde daha süratli kimilerinde yavaş. Düşüş devam ettikçe beklentilere de yansıyacak.

Özellikle kiralardaki artışlar birçok kalemi etkiliyor. 3 yıllık süreçte dezenflasyon süreçte kira artışlarının tüfe 12 aylık ortalamalara nazaran belirlenmesi sürece ziyan verir mi?

Kirada atalet yüksek. Stok hesaplaması nedeniyle de yüksek seyrediyor. Yenilenen kontratlar manşete enflasyona nazaran düşük seyrediyor. Gelecek devirde düşecek. Arz talep istikrarında dengesizlik devam edecek lakin görünüm olumlu.

Beklentilerdeki gerçek dalın gerçekleşen enflasyona hassas olduğunu söylediniz. Fakat beklentilerdeki ve gerçekleşen enflasyondaki farkı neye bağlıyorsunuz?

Enflasyonun manşet sayının düşmesi gecikmeli yansıyor, olağan. Burada kıymetli olan enflasyondaki düşüşün devam etmesi para siyasetindeki duruşun korunması.

ABD’de Trump’ın muhtemel tesirlerini nasıl değerlendiriyorsunuz? Fed de indirimlere orta verdi. Amaçları değiştirecek seviyede olur mu?

Kesin olarak bildiğimiz belirsizliklerin yüksek olduğu. İkinci bilinen de doların güç kazanacağı. Bu muhafazacı siyasetler uygulanırsa faizler enflasyonist tesiriyle yüksek kalacak. Ne olacağı ayrıntılara da bağlı. Ne uygulanacak ne ölçüde uygulanacak öbür ülkeler ne formda karşılık verecek bilinmiyor. Birinci Trump devrini inceledik. O periyoda baktığımızda ABD’nin Çine uyguladığı vergilerle TR’nin Pazar kazandığını gördük. Neyin nasıl uygulanacağı değer arz ediyor. Gelişmekte olan ülkelere sermaye akışları etkilenebilir. Bizim için enflasyon görümümü açısından temel meselemi hala yurt içi kaynaklı. Hala içerideki katılık bizim için daha öne çıkan riskler. İhtiyatlı duruşun bir ölçü daha da ehemmiyet kazandığını kıymetlendiriyoruz.

Merkez bankası altın alımlarında artış var. Rezervlerde metalleşme eğilimi devam eder mi cari istikrara tesiri ne olur?

Rezerv siyasetimizde piyasa şartları elverdiği ve enflasyon maksatlarıyla çelişmediği surece oldukça aralık kaydettik. Tam olarak rezerv yeterliliğine eriştiğimizi söyleyemeyiz. Geçen yıl ocak ayında 726 ton altın rezervimiz vardı artık 765 ton oldu. Fiyatlar da etkiledi. geçen yıla nazaran yavaş olacaktır.

Rezervlerde bir gaye var mı? Bu da bir maliyet. Kur atağı bekler misiniz? Geçen yıl enflasyonun yarısına bile varmadı kurlardaki pahalanma. Bu yıl enflasyon üzerine çıkar mı? İhracatçıların kur bozdurma devam eder mi?

Merkez Bankası Lider Yardımcısı Hatice Karahan, “Rezervlerdeki son periyottaki gelişmede risk var mıdır? Rastgele bir rezerv amacı yok. Mart ayıyla swap hariç net rezervlerde 130 milyar dolarlık düzgünleşme oldu. Kompozisyonda düzgünleşme oldu. Yurt içi yerleşiklerin konumu daha düşük kalırken, TL cinsi durumda yüklü tahvillerde olduğu ve ilginin arttığı görülüyor. Bundan yol açıklarsak potansiyel risklerle değerli faktör yurt içi yerleşikler TL’ye itimat devam ettikçe mümkün sermaye çıkışları ya da baskı telaş yok. İhracatçı dövizlerinde oran 40’tan 30’a indi. Döviz piyasasında sağlıklı görünüm bekliyoruz.”

Hizmet fiyatlarındaki katılıkla ilgili projeksiyon güç. Sizin öngörünüzde azalma olabilir mi? Gerçek kurda pahalanma daha fazla olabilir mi?

Verilere baktığımızda katılığın kira kaynaklı olduğunu görüyoruz. Olumlu ancak süratli düşecek değil. Bu katılık da sürecek. Eğitim fiyatları da son periyotta öne çıkıyor. Ortak noktaları geçmişte fiyat denetimleri nedeniyle birikmiş bir durum var. Yansıması 1 yıldır yaşanıyor. Bir müddet devam edecek sonra sönümlenecek. Bir kısmı da geçmişten geliyor hepsi arz talep değil. Fiyatlamalar yapılırken, geçmiş enflasyon baz alınıyor. Beklenen enflasyon üzerinden hayli katılığın kırılmaya başlayacağı görülüyor. Ocak ayında kira hariç daha olumlu bir görünüm kelam konusu.

Kurda TL’de değerlenmeye odaklı bir tasarım muhakkak yok. TL’nin cazibesindeki artış hem şirketlerin hem de vatandaşların talebi artıyor. İzafi fiyat da değişiyor. Siyasetin yan tesiri olarak kıymetlendirilebilir.

Konut, otomotiv satışlarında rekor görüldü. Perakende satışlarda 45 derecelik artışı görüyoruz. Burada hangi iç talep izleniyor? Mevcut para siyasetinin sıkılığı bunu etkilemiyor mu? Cevdet hocaya rezerv güçlendi, düzgünleşme görüldü, cari açık düştü. Her şey uygun gözüküyor biz hala tedbirlerle devam ediyoruz. Kur konusunda tedbirler kaldırılacak mı?

Kur konusunda cevapladım. Fiyatla ölçüsü birlikte kıymetlendirmek gerekiyor. Konut fiyatları sepete nazaran geriledi. Hizmet talebinde seyir daha net gözüküyor. Bizim için değerli olan taraf bu. Mal tarafında da birçok göstergede altın tesiri hariç bakmak kıymetli. Altın kotasıyla mücevher arttı. Tüketim malı ithalatında bu formda bakmak gerekiyor. Bu türlü değerlendirdiğimizde çok daha yatay bir görünüm oldu.